Entender la importancia de un buen score de crédito es fundamental para la salud financiera. Tener un buen score no solo facilita la obtención de préstamos o créditos con mejores condiciones, sino que también puede influir en aspectos de la vida cotidiana, como el alquiler de una vivienda o incluso las oportunidades de empleo. Por ende, es crucial que conozcas las técnicas y estrategias para mejorar tu score de crédito en el menor tiempo posible.

La pregunta que muchos se hacen es si realmente es posible incrementar el score de crédito en menos de un mes. Si bien los cambios significativos requieren de un plan a largo plazo, hay acciones concretas que puedes tomar a corto plazo para comenzar a ver mejoras. A través de una serie de pasos, podrás asegurarte de que tu score comience a ascender, acercándote a esas condiciones crediticias que tanto deseas.

En este artículo encontrarás una guía paso a paso que no solo te ayudará a entender cómo se calcula tu score de crédito, sino también tácticas para gestionar eficientemente tus deudas y manejar tus tarjetas de crédito. Además, aprenderás a utilizar herramientas financieras para monitorizar tu progreso y consejos para tratar con instituciones financieras y acreedores.

Prepárate para adentrarte en este camino hacia una mejor salud financiera. Sigue leyendo y descubre los secretos para aumentar tu score de crédito de forma efectiva, y recuerda, cada paso que des es una inversión en tu futuro financiero.

¿Por qué es crucial tener un buen score de crédito?

Tener un buen score de crédito es fundamental por varias razones. Primero que todo, un score alto puede ser la llave que abra la puerta a múltiples oportunidades financieras. Cuando aplicas para un préstamo o una tarjeta de crédito, el score es uno de los principales factores que las entidades crediticias consideran para determinar si eres un candidato viable y bajo qué condiciones. Un score elevado suele traducirse en tasas de interés más bajas y mejores términos de préstamo, ahorrándote dinero a largo plazo.

En segundo lugar, un score de crédito sólido puede afectar otras áreas de tu vida. Por ejemplo, algunos arrendadores revisan tu crédito para decidir si te alquilan un piso, y un buen score puede facilitar este proceso. Además, ciertos empleadores pueden revisar tu score de crédito como parte del proceso de contratación, especialmente si el puesto implica la gestión de recursos financieros.

Por último, un buen score de crédito refleja una buena salud financiera. No es sólo una cifra; es representativo de tus hábitos financieros y tu responsabilidad. Llevar un score saludable significa que estás manejando tus finanzas de manera efectiva, lo que puede ser una fuente de orgullo personal y una base para alcanzar tus metas financieras a largo plazo.

| Ventajas | Descripción |

|---|---|

| Mejores tasas de interés | Acceso a préstamos y tarjetas con intereses más bajos |

| Oportunidades de préstamo | Mayor probabilidad de aprobación para financiamientos |

| Menor costo financiero | Ahorros significativos a lo largo del tiempo |

| Aprobación para alquiler | Más opciones y facilidades al buscar vivienda |

| Mejora en la imagen financiera | Posible impacto positivo en oportunidades de empleo |

Los fundamentos del score de crédito: ¿Cómo se calcula?

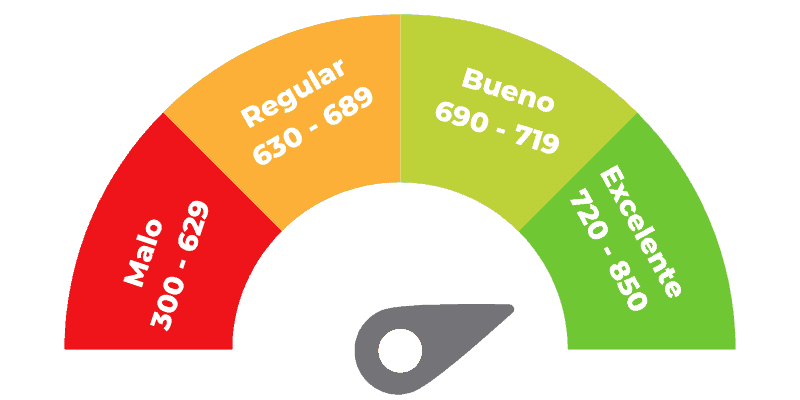

Entender cómo se calcula tu score de crédito es el primer paso para poder mejorarlo. El score de crédito es un número que varía generalmente entre 300 y 850 y se calcula en base a cinco componentes principales: tu historial de pagos, la cantidad que debes, la longitud de tu historial crediticio, tu nuevo crédito y la diversificación de tus cuentas.

- Historial de Pagos (35%): Es el factor más importante. Incluye tu historial en el cumplimiento de pagos de tarjetas de crédito, préstamos, hipotecas y otras deudas. Los pagos atrasados o incumplidos pueden dañar significativamente tu score.

- Cantidad que Debes (30%): Se refiere al total de tus deudas y cómo de utilizadas están tus líneas de crédito. Mantener las tarjetas de crédito cerca de su límite puede perjudicar tu score, incluso si pagas las facturas a tiempo.

- Longitud del Historial Crediticio (15%): Los prestamistas quieren ver un historial largo y estable. Cuánto más tiempo tengas cuentas abiertas y en buen estado, mejor será para tu score.

- Nuevo Crédito (10%): Abrir varias cuentas en poco tiempo puede ser un indicativo de riesgo, especialmente para alguien que no tiene un largo historial crediticio.

- Diversificación de Crédito (10%): Tener distintos tipos de crédito (como tarjetas de crédito, préstamos de coche, hipotecas) puede ser beneficioso, siempre que seas capaz de manejarlos responsablemente.

Para visualizar cómo estos elementos se combinan para formar tu score de crédito, considera la siguiente tabla:

| Componente | Ponderación | Impacto en tu Score |

|---|---|---|

| Historial de Pagos | 35% | Muy Alto |

| Cantidades Adeudadas | 30% | Alto |

| Longitud del Historial Crediticio | 15% | Medio |

| Nuevo Crédito | 10% | Bajo |

| Diversificación de Crédito | 10% | Bajo |

Revisa tu reporte de crédito: el primer paso para mejorar

Antes de comenzar a trabajar en aumentar tu score de crédito, es esencial revisar tu reporte de crédito para entender tu situación actual y detectar cualquier error que pueda estar afectando tu calificación crediticia negativamente. Puedes obtener una copia gratuita de tu reporte de crédito una vez al año de las tres principales agencias de reportes crediticios: Equifax, Experian y TransUnion.

- Obtener tu Reporte de Crédito: Pide tu reporte y revísalo cuidadosamente para identificar errores o cuentas que no reconozcas. Las discrepancias pueden venir desde errores en tus datos personales hasta cuentas abiertas fraudulentamente en tu nombre.

- Reportar Errores: Si encuentras errores, tienes el derecho de disputarlos. La agencia de crédito está obligada a investigar y corregir la información en un plazo de 30 días. La corrección de los errores puede tener un impacto inmediato en tu score.

- Identificar Aspectos a Mejorar: Tu reporte de crédito te mostrará también áreas en las que puedes mejorar, como altas cantidades de deuda o la falta de diversificación en tipos de crédito. Utiliza esta información para comenzar a hacer cambios.

Por qué revisar tu reporte de crédito es crucial:

- Detectar errores que perjudiquen tu score.

- Identificar señales de actividad fraudulenta.

- Entender mejor tus finanzas actuales.

- Planificar de manera efectiva cómo mejorar tu score.

Estrategias para reducir tus deudas eficientemente

Reducir tus deudas es uno de los modos más efectivos de mejorar tu score de crédito. Aquí te brindamos algunas estrategias que puedes aplicar:

- Método de la Bola de Nieve: Este método implica saldar las deudas de menor a mayor monto, pagando el mínimo en todas excepto en la más pequeña, a la cual le dedicas el máximo posible. Una vez saldada la más pequeña, continúas con la siguiente.

- Método de la Avalancha: A diferencia de la bola de nieve, la avalancha se centra en saldar primero las deudas con los intereses más altos. Esto puede ahorrarte dinero en intereses a largo plazo.

- Consolidación de Deudas: Consiste en obtener un nuevo préstamo a una tasa de interés más baja para pagar todas tus deudas actuales. No reduce el monto de tu deuda, pero simplifica tus pagos y puede reducir el costo total y ayudarte a pagar más rápido.

Cómo una reducción eficiente de deudas mejora tu score:

- Reduce tu índice de utilización de crédito, lo cual es positivo para tu score.

- Construye un historial de pago responsable al reducir el número de deudas pendientes.

- Demuestra a prestamistas futuros que estás tomando el control de tu situación financiera.

Incrementa tus líneas de crédito sin aumentar tu deuda

Aumentar tus líneas de crédito puede parecer contraintuitivo, pero si se maneja correctamente, puede ser una táctica para mejorar tu score de crédito. Un mayor límite de crédito reduce tu índice de utilización de crédito (el monto de crédito que estás utilizando en relación con el monto total disponible), un factor importante en la determinación de tu score.

- Solicitud de aumento de límite: Puedes pedir a tus emisores de tarjetas un aumento de tu línea de crédito. Si tienes un buen historial de pagos, hay una probabilidad razonable de que te lo concedan.

- Abrir una nueva tarjeta de crédito: Si decides tomar esta ruta, asegúrate de no aumentar tus gastos. El propósito es tener más crédito disponible, no acumular más deuda.

- No cerrar tarjetas viejas: Aunque no las uses, mantener tus antiguas cuentas de crédito abiertas puede beneficiar la longitud de tu historial crediticio y tu índice de utilización de crédito.

Sigue estas recomendaciones con precaución; aumentar tus líneas de crédito no significa que debas usar todo ese crédito disponible. La clave es mantener bajos tus balances.

La importancia de la diversificación de crédito: cómo impacta en tu score

La diversificación de crédito se refiere a la variedad de cuentas que tienes abiertas: tarjetas de crédito, préstamos a plazos, hipotecas, etc. La diversificación puede mejorar tu score de crédito, ya que demuestra a los prestamistas que eres capaz de manejar diferentes tipos de crédito. Es importante, sin embargo, no abrir más cuentas de las que puedes manejar razonablemente.

- Tipos de Cuenta: Trata de tener una combinación de crédito rotativo (como tarjetas de crédito) y crédito a plazos (como préstamos estudiantiles o hipotecas).

- Manejo Responsable: Cada cuenta adicional debe ser manejada responsablemente; pagar todas tus cuentas a tiempo es esencial.

- Perspectiva a Largo Plazo: La diversificación no es una solución rápida; es parte de una estrategia a largo plazo para construir un score de crédito fuerte y saludable.

Cómo gestionar adecuadamente tus tarjetas de crédito

Las tarjetas de crédito son herramientas poderosas para construir tu crédito, pero deben usarse sabiamente. Aquí tienes algunos consejos para manejar tus tarjetas de crédito de una forma que favorezca tu score de crédito:

- Paga a tiempo y en su totalidad: Siempre paga tus cuentas de tarjeta de crédito a tiempo y, si es posible, paga el saldo completo cada mes para evitar intereses.

- Mantén bajos tus saldos: Trata de mantener tu utilización de crédito por debajo del 30% de tu límite total. Esto muestra que no dependes demasiado de tu crédito.

- No solicites muchas tarjetas: Cada vez que aplicas para una tarjeta de crédito, se realiza una consulta de crédito que puede bajar tu score ligeramente. Solicitar muchas tarjetas en un corto periodo de tiempo puede ser visto como un signo de problemas financieros.

Uso de herramientas financieras para monitorear tu progreso

El uso de herramientas financieras puede ser de gran ayuda para rastrear los cambios en tu score de crédito y entender cómo tus acciones afectan tu calificación crediticia. Muchos bancos y aplicaciones financieras ofrecen seguimiento gratuito de tu score de crédito con actualizaciones periódicas.

Además de monitorear tu score, estas herramientas pueden:

- Ofrecerte alertas cuando tu score cambia.

- Ayudarte a simular cómo ciertas decisiones financieras podrían afectar tu score.

- Proporcionarte consejos personalizados para mejorar tu situación crediticia.

Consejos para negociar con instituciones financieras y acreedores

Si tienes dificultades para pagar tus deudas, es esencial comunicarte con tus acreedores y buscar soluciones. Podrías negociar un plan de pagos más manejable, tasas de interés más bajas o incluso que se perdone una parte de tu deuda. Aquí algunos consejos:

- Comunica tu situación: Sé honesto y proactivo. Explica tu situación financiera y tu deseo de resolver la deuda.

- Busca soluciones a largo plazo: Más que soluciones temporales, busca cambios en el acuerdo que te permitan manejar la deuda a largo plazo.

- Considera ayuda profesional: Si no te sientes cómodo negociando por cuenta propia, podrías considerar buscar ayuda de un asesor financiero o un servicio de consolidación de deudas.

Planificación financiera: cómo evitar caer en errores futuros

La planificación financiera es esencial para mantener y mejorar tu score de crédito a largo plazo. Esto incluye:

- Crear y ceñirse a un presupuesto.

- Establecer un fondo de emergencia para evitar endeudarse en caso de imprevistos.

- Fijar objetivos financieros a largo plazo y estrategias para alcanzarlos.

La educación financiera es un componente fundamental de la planificación financiera. Comprender cómo funciona el crédito y cuál es la mejor manera de manejar tus finanzas puede prevenir errores que afecten negativamente tu score de crédito.

Conclusión: Pasos siguientes para mantener y mejorar tu score de crédito

Mejorar tu score de crédito es un viaje, no un sprint. Los pasos que has aprendido aquí te ayudarán a iniciar el camino hacia un score más fuerte, pero es un esfuerzo continuo. Recuerda, la clave del éxito es la consistencia y la paciencia.

Con cada decisión financiera cuidadosamente considerada, estarás construyendo un historial de crédito que abrirá puertas en el futuro. No subestimes el impacto de acciones aparentemente pequeñas. Todos los pagos a tiempo, cada porcentaje de deuda reducida y cada correcto manejo de tus tarjetas de crédito contribuyen al gran cuadro de tu salud financiera.

Por último, sé adaptable. Las condiciones económicas cambian, al igual que tu situación personal. Lo que funciona hoy puede necesitar ser ajustado mañana. Mantén un seguimiento regular de tu crédito y ajusta tu estrategia financiera según sea necesario para seguir mejorando tu score.

Recapitulación

- Revisa tu Reporte de Crédito: Busca y corrige errores.

- Estrategias para Reducir Deudas: Bola de nieve o avalancha.

- Incrementa Líneas de Crédito: Sin aumentar tu deuda.

- Diversificación de Crédito: Muestra responsabilidad en distintos tipos de crédito.

- Gestiona Tarjetas de forma Apropiada: Utilización baja y pagos puntuales.

- Herramientas Financieras: Para monitorear progresos.

- Negocia con Acreedores: Encuentra soluciones viables.

- Planifica Financieramente: Evita caer en los mismos errores.

Preguntas frecuentes

- ¿Cuánto tiempo lleva mejorar el score de crédito?

Es un proceso que puede llevar desde unos meses hasta varios años, dependiendo de la situación individual. - ¿Qué es un buen score de crédito?

Generalmente, un score de 700 o más se considera bueno, pero esto puede variar entre las diferentes agencias de crédito. - ¿Pagar mi deuda por completo aumentará mi score de crédito?

Sí, pagar deudas, especialmente las de tarjetas de crédito, puede mejorar tu score al reducir tu utilización de crédito. - ¿Debo cerrar las tarjetas de crédito que ya no uso?

No necesariamente. Cerrar cuentas antiguas puede disminuir la longitud de tu historial de crédito y aumentar tu utilización de crédito. - ¿Cómo puedo obtener un reporte de crédito gratuito?

Puedes solicitarlo una vez al año sin costo en las páginas web de las agencias de reportes crediticios. - ¿Los préstamos estudiantiles afectan mi score de crédito?

Sí, como cualquier otra forma de crédito, un manejo irresponsable puede tener un impacto negativo en tu score. - ¿Es mala idea solicitar muchas tarjetas de crédito?

Sí, puede indicar un riesgo y resultar en múltiples consultas que podrían bajar tu score. - ¿Qué puedo hacer si no logro pagar a tiempo?

Comunícate inmediatamente con tu acreedor para discutir posibles soluciones o planes de pago.

Referencias

- “Cómo Mejorar su Puntuación de Crédito” – Finanzas para Todos.

- “Entendiendo tu score de crédito” – Instituto Nacional de Educación Financiera (INEF).

Deixe um comentário